2024年资产评估师每日一练《资产评估实务(一)》10月28日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、基准地价是按照城市土地级别或均质地域分别评估商业、住宅、工业等各类用地和综合()的土地使用权的平均价格。

- A:用地

- B:土地级别

- C:用地

- D:公共用地

答 案:B

解 析:本题考查基准地价的概念;基准价是按照城市土地级别或均质地域分别评估的商业、住宅、工业等各类用地和综合土地级别的土地使用权的平均价格。

2、已知某家房地产土地资本化率为7%,建筑物资本化率为9%,土地价值为房地产价值的30%,建筑物价值为房地产价值的70%,则该家房地产的综合资本化率最接近于()%。

- A:7

- B:7.6

- C:8.4

- D:9

答 案:C

解 析:本题考查收益法中资本化率的概念;7%×30%+9%×70%=8.4%。

3、下列不是矿产资源勘查权利价值的组成部分的是()。

- A:投入勘查工作的重置价值

- B:矿产资源开发前景价值

- C:矿产资源开发历史价值

- D:上述勘查工作布置的合理性及其质量,所形成的效用价值

答 案:C

4、如果评估的是承租人的权益价值,收益期应为()。

- A:已用租赁期

- B:使用期

- C:租赁期

- D:剩余租赁期限

答 案:D

解 析:如果评估的是承租人的权益价值,收益期应为剩余租赁期限。

多选题

1、以财务报告为目的的评估是为会计计量提供服务,()影响了评估对象、价值类型的确定及评估方法的选择。

- A:会计持续假设

- B:会计计量模式

- C:会计核算方法

- D:会计披露要求

- E:会计主体假设

答 案:BCD

解 析:选项AE属于会计假设内容。

2、影响林地资源资产评估价值的因素主要有()。

- A:林产品的销售价格

- B:林产品生产周期及利率

- C:相关法律、法规及规范性文件

- D:林地交易市场是否活跃

- E:有林地与无林地差别

答 案:ABDE

解 析:影响林地资源资产评估价值的因素有立地等级、地利等级、森林经营的方式及强度、林产品的销售价格、林产品生产周期及利率、有林地与无林地差别、林地用途、林地交易市场是否活跃等。

3、从自然资源与人类的经济关系角度,按照资源的性质,资源可划分为()等。

- A:环境资源

- B:景观资源

- C:生物资源

- D:矿产资源

- E:土地资源

答 案:ABCDE

解 析:本题考查自然资源及其分类的知识;从自然资源与人类的经济关系角度,按照自然资源的性质,可分为环境资源、生物资源、土地资源、矿产资源和景观资源等。

4、在缺乏控制权的股权评估中,下列说法错误的是()。

- A:评估基准日近期收购的非控股长期股权投资,应分析投资成本(收购价格)与被投资企业账面净资产成差异的原因及对商誉的影响

- B:对于已停业或拟清算的长期股权投资企业仅能采用收益法评估

- C:采用市场法需要在市场上找到与被i平估企业类似的可比交易案例或可比上市公司

- D:收益法中的股利折现法是将预期股利进行折现以确定评估对象价值的具体方法,通常适用于缺乏控制权的股东部分权益价值的评估

- E:设立时间较短的非控股长期股权投资,通常可结合其历年财务报表及利润分配情况采用收益法评估

答 案:BE

解 析:对于已停业或拟清算的长期股权投资企业仅能采用资产基础法评估。设立时间较短的非控股长期股权投资,通常可采用评估基准日经核实后的企业账面投资成本评估。

主观题

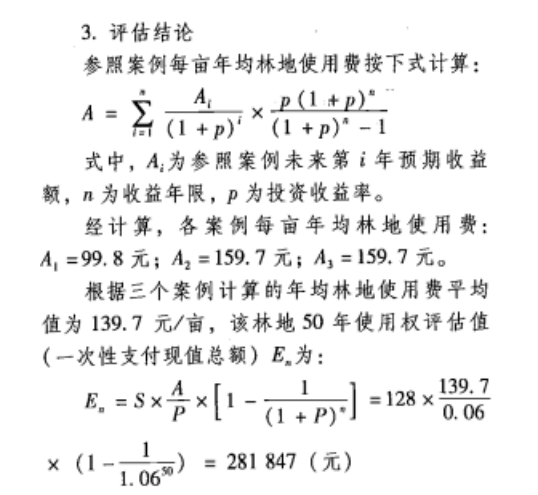

1、某村有128亩杂木林地欲转让50年的使用期,投资收益率为6%。试评估其林地使用权价格。要求:

(1)应该如何选择评估方法?

(2)试评估该林地使用权价格。

答 案:1.选择评估方法评估专业人员了解到当地林地使用权交易活跃,可找到类似交易案例,拟采用市场成交价比较法进行评估林地年使用费,再用有期限年金资本化法评估林地使用费现值。

2.调查,搜集到如下相关资料在邻村找到三个参照案例,基本情况如下:

参照案例一:林地面积约200亩,属于杂木林地。租赁开始五年内,每年每亩租金为人民币50元,五年后每年递增5%,租金按年缴纳。租赁期限为50年,用于发展生态旅游等。

参照案例二:林地面积约150亩,属于杂木林地。承包开始五年内,每年每亩承包金为人民币80元,五年后每年递增5%,承包金按年缴纳。承包期限为50年,用于发展生态观光农业及休闲旅游等。

参照案例三:林地面积约100亩,属于杂木林地。承包开始五年内,每年每亩承包金为人民币80元,五年后每年递增5%,承包金按年缴纳。承包期限为50年,用于发展生态观光农业及休闲旅游等。

2、企业现库存A燃料400吨,该燃料分三批购进,第一批600吨于2017年8月1日购进,单价200元/吨;第二批1000吨于2017年10月1日购进,单价130元/吨;第三批800吨于2017年12月25日购进,单价170元/吨。以当年12月31日为评估基准日进行评估时,经核实尚存400吨在库。依据上述材料,确定该燃料的评估值。

答 案:A燃料的评估值=400×170=68000(元)

解 析:由于各批次材料购进时价格波动较大,故采用市价法进行评估。因第三批材料于年底购进,与评估基准日接近,一般可以反映基准日的市场价格,故以此作为市价评估值。值得注意的是若最后一批材料的购进与评估基准日之间材料价格又发生了重大的变化,则不应以最后一批材料的购进价格作为基准日的现行市价,而应查询评估基准日的实际市场价格作为评估价格,或者采用价格指数法,以统一的评估时点为基准日,利用价格指数对不同批次的原材料物资的账面价值加以调整,计算公式为:评估价值=账面价值×评估时价格指数/取得时价格指数-损耗

精彩评论