2024年资产评估师每日一练《资产评估实务(二)》10月28日专为备考2024年资产评估实务(二)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、某企业的投资总额为2000万元,其中长期负债与权益资本比例为5∶5,借债利息率为6%,经测定,社会无风险报酬率为5%,该企业的风险报酬率为3%,所得税率为25%,采用加权平均资本成本模型计算的折现率应为()

- A:7.00%

- B:6.25%

- C:6.01%

- D:5.00%

答 案:B

2、某发明专利权已使用了4年,尚可使用2年。目前该专利权的贬值率为( )

- A:66.7%

- B:50.0%

- C:33.3%

- D:25.0%

答 案:A

3、老张为纪念自己与妻子的感情,在妻子70岁生日前著作并出版了一本回忆录。回忆录的著作完成日期为2010年8月16日,出版日期为2010年11月22日。后来,老张的妻子不幸于2016年11月27日因病去世,老张悲痛欲绝一病不起,也于2016年12月28日离世。那么老张当时所出版的回忆录的著作财产权及其他权利的法律保护期限截止到( )。

- A:2066年12月28日

- B:2060年12月31日

- C:2066年12月31日

- D:2060年11月22日

答 案:C

解 析:著作财产权以及应当由著作权人享有的其他权利保护期为50年,截止于作者死亡后第50年的12月31日。

4、下列关于企业收益,说法错误的是()。

- A:—般来说,应该选择企业的净现金流量作为运用收益法进行企业价值评估的收益基础

- B:选择什么口径的企业收益作为评估的基础要首先服从企业价值评估的目标

- C:在预测企业收益的时候以企业的实际收益为出发点

- D:收益额的确定比较固定,都是以股权净现金流量作为收益额

答 案:D

解 析:要选择不同口径来确定收益。

多选题

1、资产基础法评估中,对于待摊费用和预付费用的评估说法正确的有()。

- A:待摊费用的评估原则上应该按照其形成的具体资产的价值来确定

- B:只有那些在评估日后仍发挥作用的预付费用才具有相应的评估价值

- C:待摊费用和预付费用的评估思路有明显区别

- D:自有机器设备发生的待摊修理费用,不作为评估的对象

- E:体现在未摊销的低值易耗品的评估应避免与在用的实物的低值易耗品重复评估

答 案:ABDE

解 析:预付费用是指企业已经支付但是收益期涉及多个会计期间的费用,又称为递延费用。预先支付货币资金时不确认费用,实际发生时确认费用。在会计准则中,自有机器设备的待摊修理费应计人损益类科目,因此不是资产基础法的评估对象。

2、外观设计专利资产评估的权属核实一般包括()

- A:一般许可/转让目的的评估

- B:核实专利证书. 专利维持费缴费凭证等

- C:出资. 与上市公司交易. 质押. 诉讼目的的评估

- D:核实专利登记簿副本

- E:以上均不正确

答 案:ABCD

解 析:外观设计专利资产评估的权属核实。外观设计专利的权属核实一般包括以下几项:

①一般许可/转让目的的评估。需要核实的资料包括专利证书、专利维持费缴费凭证等。

②出资、与上市公司交易、质押、诉讼目的的评估。需要核实的资料包括专利证书、专利维持费缴费凭证和专利登记簿副本等

3、下列选项中,有关企业自由现金流量与股权自由现金流量的对比的论述正确的是()。

- A:企业自有现金流量=股权自由现金流量+债权自有现金流量

- B:两者归属的资本投资者不同。企业自由现金流量是归属于企业全部资本提供方,用于直接计算企业整体价值;而股权自由现金流量是归属于企业权益资本提供方,用于直接计算股东全部权益价值

- C:企业自由现金流是正数,股权自由现金流量肯定是正数

- D:企业自由现金流量对应折现率为加权平均资本成本,股权自由现金流量对应折现率为股权成本

- E:选择企业自由现金流模型还是股权自由现金流模型对股东全部权益价值进行评估,关键应对比运用两种模型过程中的工作效率和可能存在的计算误差等情况

答 案:ABDE

解 析:C选项,企业自由现金流是正数,但股权自由现金流量可能是负值,在这种情况下,股权自由现金流量能够提示企业关注资金链问题。

4、企业价值的影响因素较多,下列选项中属于对企业价值影响的宏观环境因素的是()。

- A:财政政策

- B:法律法规

- C:技术进步

- D:社会和文化

- E:行业竞争情况

答 案:ABCD

解 析:行业竞争情况属于行业因素。

主观题

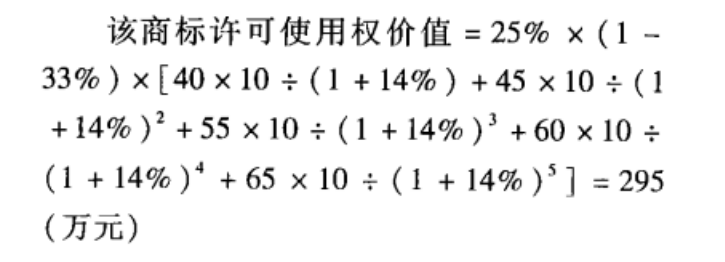

1、甲企业将其注册商标通过许可使用合同许可给乙企业使用。使用时间为5年。双方约定乙企业按照使用商标新增加利润的25%支付给甲企业。根据估测乙企业使用商标后,没见产品可新增加税前利润10元,预计5年内的生产销售量分别为40万件、45万件、55万件、60万件、65万件。假定折现率为14%,所得税率为33%。试估算该商标许可使用全价值。

答 案:295(万元)

解 析:

2、A公司2016年的每股净收益为6元,股利支付率为50%。每股权益的账面价值为36元,公司在长期时间内将维持5%的年增长率,公司的P值为1.2,假设无风险报酬率为3%,市场风险溢价为7%。测算该公司的市净率(P/B)为多少。

答 案:0.14

股权资本价值为Po=6×5%×(1+5%)1.2×7%+3%-5%=4.92

而每股权益的账面价值为BVo=36,所以P/B=4.9236=0.14

网友评论

共0条