2024年资产评估师每日一练《资产评估实务(一)》11月16日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、被评估设备甲账面价值40万元,重置成本50万元,设备甲已使用12年,按目前技术状态还可以正常使用8年,由于国家在评估基准日颁布的新环保政策要求设备甲类资产4年后强制报废,设备甲的经济性贬值为()。

- A:6万元

- B:7.5万元

- C:24万元.

- D:30万元

答 案:B

解 析:50×(8/20-4/16)=7.5万元;国家强制要求报废导致成新率下降带来的贬值属于经济型贬值。

2、下列关于投资性房地产说法错误的是()。

- A:投资性房地产能够单独计量和出售

- B:投资性房地产在用途、状态、目的等方面,与房地产开发企业用于销售的房地产是不同的

- C:投资性房地产公允价值评估是对符合会计准则规定条件的投资性房地产在资产负债表日的公允价值进行评定、估算,并出具评估报告的专业行为

- D:投资性房地产是指企业为赚取租金或资本增值,或两者兼有而持有的房地产

答 案:C

解 析:投资性房地产公允价值评估是对符合会计准则规定条件的投资性房地产在评估基准日的公允价值进行评定、估算,并出具评估报告的专业行为。

3、我国林区的林班面积,一般为()公顷。

- A:100-200

- B:500-800

- C:500-1000

- D:100-500

答 案:D

解 析:我国林区的林班面积,一般为100-500公顷。

4、运用年限法估测设备的实体性贬值率或成新率,其假设前提是()。

- A:设备不存在功能性贬值

- B:设备不存在经济性贬值

- C:设备不存在功能性贬值也不存在经济性贬值

- D:设备的实体性损耗与使用时间成线性关系

答 案:D

多选题

1、以下属于森林资源资产评估特点的有()。

- A:森林经营周期长对资产评估结果造成较大影响

- B:森林资源资产效益的多样性

- C:森林资源资产价值的关联性

- D:森林资源资产的地域性明显

- E:森林资源调查和资产核查的艰巨性

答 案:ABCDE

解 析:本题考查森林资源资产评估的特点;森林资源资产评估具有以下特点:1.森林资源资产的可再生性2.森林经营周期长对资产评估结果造成较大影响3.森林资源资产效益的多样性4.森林资源资产价值的关联性5.森林资源资产的地域性明显6.森林资源调查和资产核查的艰巨性

2、下列关于其他长期性资产的评估,说法正确的有()。

- A:其他长期性资产主要包括具有长期性质的待摊费用和其他长期资产

- B:在评估其他长期性资产时必须了解其合法性、合理性、真实性和准确性;了解费用支出和摊余情况,了解形成新资产和权利的尚存情况

- C:其他长期待摊费用评估,如果物价总水平波动不大,可以将其账面价值作为其评估价值

- D:其他长期待摊费用评估,不可以按其发生额的平均数计算

- E:如果企业是在筹建期间评估,由于开办费的尚存资产或权利的价值难以计算,故可按其账面价值

答 案:ABCE

3、对具有控制权的股权的公司可采取的评估方法有()。

- A:收益法

- B:市场法

- C:成本法

- D:统计分析法

- E:趋势分析法

答 案:ABC

解 析:关于评估方法:收益法,是指将被评估企业预期收益资本化或折现以确定评估对象价值的评估思路。市场法,是指将评估对象与参考企业、在市场上已有交易案例的企业、股东权益、证券等权益性资产进行比较以确定评估对象价值的评估思路。资产基础法也称为成本法,是指在合理评估企业各项资产价值和负债的基础上确定评估对象价值的评估思路。

4、在用成本法评估新建房地产时,属于基础设施建设费的项目有()。

- A:供电工程费

- B:红线内外自来水设施建设费

- C:雨水处理费

- D:管理费用

- E:销售广告宣传费用

答 案:ABC

解 析:基础设施建设费:包括由开发商承担的红线内外的自来水、雨水、污水、煤气、热力、供电、电信、道路、绿化、环境卫生、照明等建设费用。

主观题

1、被评估对象为一生产控制装置,其正常运行需要5名操作工人,现在同类新型设备只需3名操作工人。每名工人人均年收入12000元,被评估对象尚可使用3年,所得税税率为25%,适用的折现率为10%。要求:(1)简述功能性贬值。(2)求其功能性贬值额。

答 案:(1)由于无形磨损而引起资产价值的损失称为机器设备的功能性贬值,设备的功能贬值主要体现在超额投资成本和超额运营成本两方面。

(2)其功能性贬值额为44764.2元。

解 析:年超额运营成本=(5-3)×12000=24000(元)

年净超额运营成本=24000×(1-25%)=18000(元)

功能性贬值额=18000×(P/A,10%,3)=44764.2(元)

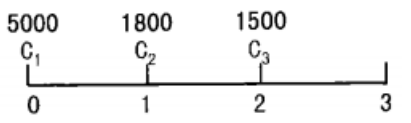

2、某小班面积幼林为100hm2,林分年龄为3年,平均高2.4m,株数2000株/hm2。据调查,在评估基准日时,该地区第一年造林投资(含林地清理、挖穴和幼林抚育)为5000元/hm2,第二年和第三年投资分为1800元/hm2,1500元/hm2,投资收益率为8%。造林设计株数为2500株/hm2,成活率要求为85%,按当地平均水平,3年林分的平均高为3m。要求:选择适当的方法评估该幼林的价值。

答 案:1.方法选择被评估对象是幼林,再结合已知条件,应该采用重置成本法评估其价值。该方法是按现时的工价及生产水平,重新营造一块与被评估林木资产相类似的资产所需的成本费用,作为被评估林木资产的评估值的方法。

2.评估计算过程

(1)计算林分调整系数K该小班林木成活率=2000株/hm2+2500株/hm2=80%40%<小班林木成活率<85%,从而k1=80%/85%=0.9412 计算林分调整系数K=0.9412×0.8=0.75296

计算林分调整系数K=0.9412×0.8=0.75296

(2)最终评估值

(3)

评估值=(500×1.083+1800×1.082+1500×1.081)×0.75296×100=1178627.11(元)

精彩评论