2024年资产评估师每日一练《资产评估实务(一)》11月21日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

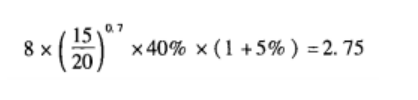

1、被评估对象为一台注塑机,年生产能力为15万件。评估人员经市场查询得知,该设备的生产厂家已停止这种设备的生产,评估基准日年生产能力为20万件的同类新设备市场价格为8万元,如果该类设备的运输安装费用为设备价格的5%,被评估设备的成新率为40%,该类设备的规模经济效益指数为0.7,不考虑其他因素,该设备的评估值最接近于( )万元。

- A:2.4

- B:2.52

- C:2.75

- D:6.3

答 案:C

解 析:采用市场法评估该设备本体的重置成本再乘以成新率,然后再加上运输安装费用就为该设备的评估值,即:

2、现对A企业的电焊机进行评估,被评估的电焊机与新型电焊机相比。引起超额运营成本的因素主要为老产品的能耗比新产品高,通过分析,按每天工作8小时,每年300个工作日计算,每台老设备比新设备多耗电4500度,每度电0.5元,所得税率为25%,则设备的每年净超额运营成本是()元。

- A:1688

- B:2250

- C:2300

- D:2200

答 案:A

解 析:每年超额运营成本=4500×0.5×(1-25%)=1688(元)

3、投资性房地产的()是指租金中直接归属于评估对象所对应的房地产权益部分,不包括物业管理费、代垫水电费等其他项目,并应当恰当考虑免租期和租金收取方式的影响。

- A:资产价值

- B:评估价值

- C:市价

- D:净收益

答 案:D

4、已知被评估设备与新型设备相比,在产量相同的情况下,每天多耗电100度(该设备每年工作时间为300天);该设备总使用年限为10年,尚可使用5年,每度电0.5元,所得税税率为25%,折现率为10%。据此,被评估对象由于超额运营成本引致的功能性贬值为()。

- A:11250元

- B:42646元

- C:56862元

- D:69127元

答 案:B

解 析:100×300×0.5×75%×(P/A,10%,5)≈100×300×0.5×75%×3.7908=42646.5元。

多选题

1、有关企业负债,下列说法正确的是()。

- A:指过去的交易、事项形成的现有义务

- B:履行该义务预期会导致经济利益流出企业

- C:以货币计量的在将来需要以资产或劳务偿还的债务

- D:它代表着企业偿债责任和债权人对资产的求索权

- E:负债包括现时义务和潜在义务

答 案:ABCD

解 析:负债是企业承担的现时义务,不包括潜在义务。

2、宏观调查内容一般包括()。

- A:机器设备的基础信息

- B:企业的名称与地址

- C:企业的产品及生产工

- D:机器设备的所有权情况

- E:安装使用情况

答 案:BC

3、机器设备清查核实一般包括()。

- A:微观调查

- B:宏观调查

- C:抽样调查

- D:法律权属资料

- E:专家调查

答 案:ABD

解 析:机器设备清查核实一般包括微观调查、宏观调查及法律权属资料情况三个方面。

4、关于资产减值测试评估对象说法正确的是()。

- A:对于难以单独进行减值测试的总部资产通常将其账面值分摊至资产组组合

- B:资产组或资产组组合账面构成中包含营运资本,评估对象不一定包含营运资本

- C:企业总部资产包括企业集团或其事业#的办公楼、电子数据处理设备、研发中心、商誉

- D:企业难以对单项资产的可回收金额进行估计的情况下,以该资产所属的资产组为基础确定资产组的可收回金额

- E:总部资产通常难以单独进行减值测试,需要结合其他相关资产组或者资产组组合进行

答 案:CD

解 析:总部资产通常难以单独进行减值测试,需要结合其他相关资产组或者资产组组合进行,具体步骤如下:(1)对于总部资产能够按照合理和一致的基础分摊至某资产组的部分,应当将总部资产的账面值分摊至该资产组;(2)对于总部资产难以分摊至任何资产组的部分,应当按照合理和一致的基础分摊至由若干个资产组组成的最小的资产组组合。如果资产组或资产组组合账面构成中包含营运资本,则评估对象也包含营运资本。商誉不属于总部资产。

主观题

1、某企业出售商品取得不带息票据一张,票面金额50万元,期限90天,至评估基准日止已持有30天,评估基准日的贴现率为6%,求票据的评估价值。

答 案:票据的评估价值为49.5万元。

解 析:贴现期=90-30=60(天),票面到期价值=50(万元),

贴现息=50×6%×60/360=0.5(万元),

票据评估价值=50-0.5=49.5(万元)。

2、某资产评估机构对一国产设备进行评估,评估基准日为2016年12月31日,资产评估专业人员现场调查了解到,该设备于2011年底以530万元的价格购入并安装,2012年初正式投入使用,经济使用寿命为15年,之后该设备的制造工艺、新材料更替频繁,设备制造成本逐年降低,能耗也逐步减少,2016年12月设备电机损坏,估计修复费用约45万元;设备其余部分为不可修复性损耗,工作正常。资产评估专业人员对该设备进行了询价,新型同类设备销售价格为400万元(不含税)分析确定的设备运杂费费率为1.5%,安装费费率为1.2%,设备基础在构筑物评估中已经考虑,不考虑间接成本、资金成本。评估基准日时,该设备比同新型同类设备多耗电8000度/年,电价为0.5元/度,折现率设定为10%,10年的年金现值系数为6.1446,企业所得税税率为25%。该设备不存在经济性贬值。要求:(1)计算该设备的重置成本。

(2)计算该设备的实体性贬值额。

(3)计算该设备超额运营成本引起的功能性贬值额。

(4)计算该设备的评估值。(计算结果以万元为单位,保留两位小数)

答 案:(1)运杂费=400×1.5%=6(万元)

安装费=400×1.2%=4.8(万元)

设备的重置成本=400+6+4.8=410.8(万元)

(2)可修复性损耗引起的贬值为45万元。

不可修复性损耗引起的贬值=(410.8-45)×5÷15=121.93(万元)

实体性贬值=45+121.93=166.93(万元)

(3)年超额运营成本=8000×0.5=4000(元)=0.4(万元)

净超额运营成本=0.4×(1-25%)=0.3(万元)?

净超额运营成本折现值=0.3×(P/A,10%,10)=1.84(万元)

该设备超额运营成本引起的功能性贬值额为1.84(万元)。

(4)设备的评估值=410.8-166.93-1.84=242.02(万元)

精彩评论