2024年资产评估师每日一练《资产评估实务(一)》12月8日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、成本法主要适用于评估()。

- A:可连续计量预期收益的设备

- B:可正常变现的设备

- C:可获得非正常变现价格的设备

- D:续用,但无法预测未来收益的设备

答 案:D

2、关于机器设备组合的评估,下列说法错误的是()。

- A:机器设备的组合是由若干机器设备组成的有机整体(如生产线等)

- B:在大多数情况下,一个具有特定功能的运营组合需要由多台机器设备,或机器设备与其他资产组成

- C:机器设备组合的价值不必然等于单台机器设备价值的简单相加

- D:当一台机器设备作为机器设备组合的一个组成部分时,它所能够实现的价值与它作为单项资产所能够实现的价值是相同的

答 案:D

解 析:当一台机器设备作为机器设备组合的一个组成部分时,它所能够实现的价值与它作为单项资产所能够实现的价值是不同的。

3、运用市场法评估投资性房地产的价值时,以下说法正确的是()。

- A:公允价值以未来收益为核心,评估时应区分投资性房地产是否存在出售或者使用的限制

- B:调整后的可比案例价格,最高值与最低值的比值不应超过1.3

- C:对可比案例成交价格单项修正幅度不宜超过20%,共同修正幅度不宜超过30%

- D:构建可比修正体系应考虑的问题:可比指标的选取、可比目标的影响因素、可比案例的权重设计

答 案:C

解 析:公允价值以脱手价为核心,评估时应区分投资性房地产是否存在出售或者使用的限制;分别对可比案例成交价格修正或者调整的幅度不宜超过20%,共同对可比案例成交价格修正或者调整的幅度不宜超过30%;经修正或者调整后的可比案例价格,最高值与最低值的比值不应超过1.2;构建可比修正体系应考虑的问题:可比指标的选取、比较的方式、可比案例的权重设计。

4、对于各项存款和现金的评估,应以()作为评估值。

- A:核实后的实有额

- B:清算价格

- C:账面价值

- D:重置价值

答 案:A

解 析:货币性资产不会因时间的变化而发生差异,因此,对于现金和各项存款的评估,应以核实后的实有额作为评估值。

多选题

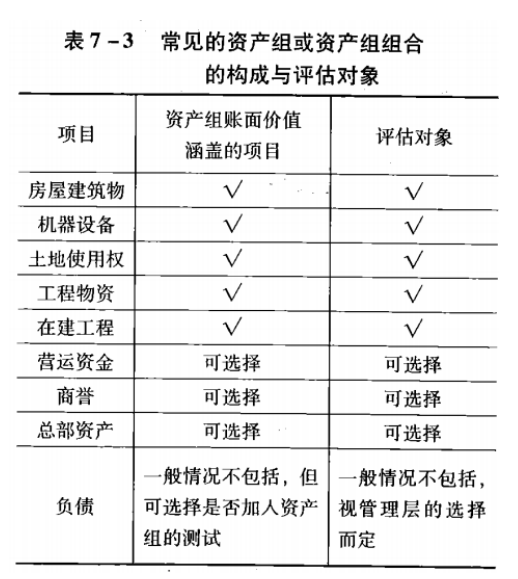

1、资产组账面价值必须涵盖的项目有( )。

- A:房屋建筑物

- B:土地使用权

- C:在建工程

- D:商誉

- E:总部资产

答 案:ABC

解 析:

2、在建工程评估的常用方法主要有()。

- A:形象进度法

- B:重置成本法

- C:重置核算法

- D:假设开发法

- E:重编预算工程进度法

答 案:ABCD

解 析:在建工程评估方法有:重置成本法、形象进度法、重置核算法、假设开发法。

3、满足下列()条件,可以归类为流动负债。

- A:预计在一个正常营业周期中清偿

- B:主要为交易目的而持有

- C:主要为投资目的而持有

- D:企业有权自主地将清偿推迟至资产负债表日后一年以上

- E:自资产负债表日起一年内到期应予以清偿

答 案:ABE

解 析:流动负债特征:(1)预计在一个正常营业周期中清偿;(2)主要为交易目的而持有;(3)自资产负债表日起一年内到期应予以清偿;(4)企业无权自主地将清偿推迟至资产负债表日后一年以上。

4、影响林地资源资产评估价值的因素主要有()。

- A:林产品的销售价格

- B:林产品生产周期及利率

- C:相关法律、法规及规范性文件

- D:林地交易市场是否活跃

- E:有林地与无林地差别

答 案:ABDE

解 析:影响林地资源资产评估价值的因素有立地等级、地利等级、森林经营的方式及强度、林产品的销售价格、林产品生产周期及利率、有林地与无林地差别、林地用途、林地交易市场是否活跃等。

主观题

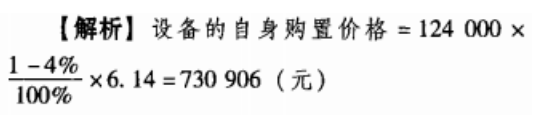

1、某被评估设备是2014年从日本进口的,当时的购置价格(离岸价)为12400000日元,2018年对该设备进行评估。经调查,2018年时该设备在日本的价格比2014年下降了4%,评估时日元与人民币的比价为100:6.14,则被评估设备的自身购置价格(离岸价)为多少(人民币)

答 案:设备的自身购置为730906元。

解 析:

2、某保健品厂生产的口服液十分畅销,由于其营销网络十分强大,因此被某集团看中,欲收购该保健品厂。在评估过程中,涉及对于该厂库存口服液的评估。经查实,该厂库存口服液账面价值328500元,查实数量为3000瓶,账面记载的单价为110元/瓶,出厂价格为152.1元/瓶(含增值税)。经调查,该产品的销售费用占销售收入的3%,销售税金及附加占销售收入的2%,销售利润率为20%,已知增值税税率为17%,所得税税率为25%。要求:

(1)应用市场法评估产成品价值,在选择市场价格时应注意考虑哪些因素?

(2)估算该产品的评估值。

答 案:(1)应用市场法评估产成品价值,在选择市场价格时应注意考虑下列因素:

①库存商品的使用价值。根据对产成品本身的技术水平和内在质量的技术鉴定,确定产成品是否具有使用价值以及产品的实际等级,以便选择合理的市场价格。

②分析市场供求关系和被评估产品的前景。

③所选择的价格应是在公开市场上所形成的近期交易价格,非正常交易价格不能作为评估的依据。

④对于产品技术水平先进,但产成品外表存有不同程度的残缺,可根据其损坏程度,通过调整系数予以调整。

(2)该产品的评估值为351000元。

解 析:根据题意,采用市场法评估。在对企业以投资为目的进行产成品评估时,产成品在新的企业中按市价销售后,流转税金和所得税等就要流出企业,追加的销售费用也应得到补偿;另外,产成品评估值折价后作为投资者权益,具有分配收益的依据,因此,在这种情况下,应从市价中扣除各种税金和利润后,才能作为产成品评估值。评估价值=出厂销售价格-销售费用-销售税金-所得税出厂销售价格=152.1÷(1+17%,)×3000=390000(元)

销售费用=390000×3%=11700(元)

销售税金=390000×2%=7800(元)

所得税=390000×20%×25%=19500(元)

评估值=390000-11700-7800-19500=351000(元)

精彩评论