2024年资产评估师每日一练《资产评估相关知识》12月8日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

答 案:对

解 析:企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。

2、有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

答 案:对

解 析:有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。

3、某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

答 案:错

解 析:国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人。

单选题

1、下列各项中,不应通过期间费用进行核算的是()。

- A:销售商品发生商业折扣

- B:销售商品发生销售折让

- C:车间管理人员的工资费用

- D:预计产品质量保证损失

答 案:D

解 析:选项A中的销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确认销售收入;选项B中的销售折让应冲减销售收入;选项C,应计入制造费用。

2、下列关于贷款期限的表述错误的是( )。

- A:自营贷款期限最长一般不得超过10年,超过10年应当报中国人民银行备案

- B:票据贴现的贴现期限最长不得超过6个月,贴现期限为从贴现之日起到票据到期日止

- C:中期贷款展期期限累计不得超过原贷款期限的一半

- D:长期贷款展期期限累计不得超过5年

答 案:D

解 析:长期贷款展期期限累计不得超过3年。

3、如果上市公司以其应付票据作为股利支付给股东,则这种股利的方式称为()。

- A:现金股利

- B:股票股利

- C:财产股利

- D:负债股利

答 案:D

解 析:本题考核股利的支付形式。负债股利是以负债方式支付的股利,通常以公司的应付票据支付给股东,有时也以发行公司债券的方式支付股利。

多选题

1、下列成本费用中,一般属于存货变动储存成本的有()。

- A:存货资金应计利息

- B:存货毁损和变质损失

- C:仓库折旧费

- D:库存商品保险费

答 案:ABD

解 析:知识点:存货的成本。变动储存成本与存货的数量有关,如存货资金的应计利息、存货的破损和变质损失、存货的保险费用等。仓库折旧费属于固定储存成本。

2、下列各项中,会引起负债和所有者权益同时发生变动的有()。

- A:以盈余公积补亏

- B:以现金回购本公司股票

- C:宣告发放现金股利

- D:经批准将已发行的公司债券转为实收资本

答 案:CD

解 析:选项A,仅仅是所有者权益内部的此增彼减,会计分录如下: 借:盈余公积 贷:利润分配—盈余公积补亏 选项B,使得所有者权益减少,资产减少,会计分录如下: 借:库存股 贷:银行存款 选项C,使得所有者权益减少,负债增加,会计分录如下: 借:利润分配—应付现金股利或利润 贷:应付股利 选项D,使得负债减少,所有者权益增加,会计分录如下: 借:应付债券 贷:实收资本

3、下列属于视同销售货物,应计算缴纳增值税的有()。

- A:甲生产企业外购原材料用于建造厂房

- B:乙企业将自产的货物捐赠给贫困地区的儿童

- C:丙企业将委托加工收回的货物用于个人消费

- D:丁家具生产企业委托某商场代销其生产的家具

- E:戊公交公司无偿为本市公民提供运输服务

答 案:BCD

解 析:选项A:属于将购买的货物用于生产经营,不属于增值税视同销售行为,不缴纳增值税;选项E:属于单位或者个人向其他单位或者个人无偿向社会公众提供服务,不属于增值税的视同销售行为,不缴纳增值税;BCD选项均属于增值税的视同销售行为。

主观题

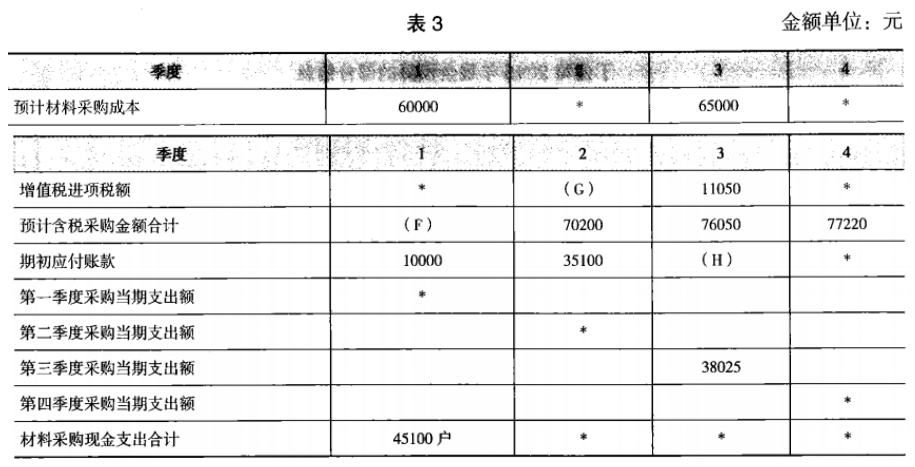

1、C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下:资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表2 所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

要求:

(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

答 案:(1)A=70200(元),B=117000(元),C=70200(元),D=18700(元),E=77220(元)

(2)F=70200(元),G=10200(元),H=35100(元)

(3)应收账款年末余额=128700×40%=51480(元)

应付账款年末余额=77220×50%=38610(元)

精彩评论