2025年资产评估师每日一练《资产评估相关知识》1月1日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

答 案:错

解 析:企业为取得交易性金融资产发生的交易费用应记入“投资收益”科目。

2、甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

答 案:错

解 析:投资者持有或者通过其他安排与他人共同持有一个上市公司已发行的股份达到5%时,应该在3日内向证监会、证券交易所作出书面报告,通知该上市公司,并予以公告。

3、纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。()

答 案:对

解 析:纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。

单选题

1、《行政单位国有资产管理暂行办法》不适用于()。

- A:审判机关

- B:政协机关

- C:行政单位所属的独立核算的企业

- D:参照公务员管理的事业单位

答 案:C

2、甲公司为增值税一般纳税人,增值税税率为17%。为提高A生产线的生产能力,于2018年3月31日进行改良,10月份完工,改良期间领用外购原材料价款为150万元(不含税),发生其他相关支出共计50万元。估计能使甲设备延长使用寿命5年。根据2018年3月月末的账面记录,该生产线的原账面原价为200万元,已提的折旧为80万元,已提减值准备40万元。若被替换部分的账面原值为50万元,则该企业2018年10月份改良后该生产线的价值为()。

- A:180万元

- B:200万元

- C:230万元

- D:260万元

答 案:D

解 析:该企业2018年10月份改良后固定资产价值=150+50+(200—80-40)—(50-80×50/200—40×50/200)=260(万元)。其中,被替换部分的账面价值就是:20(即50-80×50/200-40×50/200)。

3、2017年1月1日,甲公司开始建造一生产车间,预计于2018年12月31日建造完工。专门借款一项:2017年1月1日,借入3年期借款200万元,年利率为9%。一般借款一项:2017年2月1日,借入2年期借款124万元,年利率为6%。2017年1月1日至3月31日,甲公司共发生以下资产支出:1月1日,支付购买工程用物资价款为120万元;2月10日,支付建造该生产车间的职工工资为21万元;3月1日,将企业生产的产品用于建造该生产车间,该产品的成本为120万元,其中,材料成本为100万元,增值税进项税额为17万元,计税价格为200万元,适用的增值税税率为17%,为生产这些产品所耗用的材料价款及增值税进项税额均已经支付。3月31日,为本月用于该生产车间建造的产品,缴纳增值税17万元。为简化核算,按月计算利息,并假设每月均为30天,借款的合同利率与实际利率差异较小。甲公司3月份应予以资本化的金额为()万元。

- A:1.5

- B:1.89

- C:2.12

- D:2.75

答 案:B

多选题

1、下列关于质权设立的表述中,符合《物权法》规定的有()。

- A:以仓单出质的,质权自仓单交付之日起设立

- B:以机器设备出质的,质权自双方签字盖章之日起设立

- C:以非上市公司的股份出质的,质权自股份出质记载于股东名册之日起设立

- D:以依法可转让的专利权出质的,质权自向其管理部门办理出质登记之日起设立

- E:以应收账款出质的,质权自信贷征信机构办理出质登记之日起设立

答 案:ADE

解 析:以动产出质的,质权自动产移交质权人占有之日起设立。以基金份颁、证券登记结算机构登记的股权出质的,质权自证券登记结算机构办理出质登记时设立;以其他股权出质的,质权自工商行政管理部门办理出质登记时设立。

2、在质押期间,乙公司的做法正确的有()

- A:乙银行可以随时将汽车转让他人并无需征得甲公司同意

- B:乙银行可以将汽车转质

- C:乙银行可以放弃质权

- D:乙银行享有孳息收取权

答 案:BCD

解 析:乙银行可以将汽车转质;乙银行可以放弃质权;乙银行享有孳息收取权。

3、下列关于无形资产的表述中,正确的是()。

- A:出租无形资产期间的摊销支出应确认为其他业务支出

- B:对于使用寿命不确定的无形资产,在持有期间内不需要摊销,但应进行减值测试

- C:对于使用寿命不确定的无形资产,在持有期间内需要摊销

- D:出租无形资产的租金收入应确认为其他业务收入

- E:无形资产资产减值损失一经确认,在以后会计期间不得转回

答 案:ABDE

解 析:只有使用寿命有限的无形资产才需在估计的使用寿命内摊销,对于使用寿命不确定的无形资产,每年进行减值测试,无须摊销。所以C选项表述錯误,其他为正确选项。

主观题

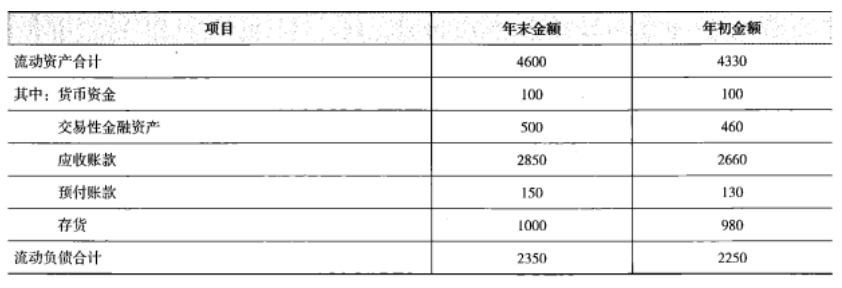

1、甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据以及财务报表附注中披 露的信息如下:(1)资产负债表项目(单位:万元)

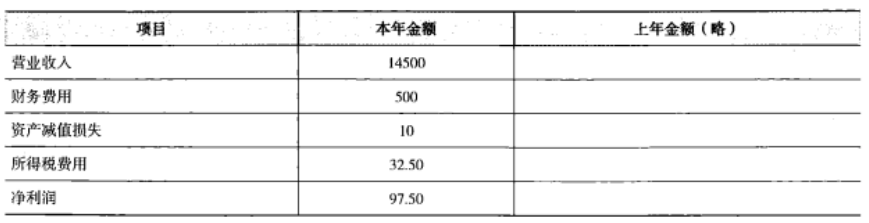

(2)利润表项目(单位:万元)

(2)利润表项目(单位:万元)

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

答 案:(1)速动比率=速动资产平均金额÷流动负债平均金额 =(100+100+500+460+2850+2660)÷(2350+2250)=1.45

评价乙公司的短期偿债能力时,需要考虑应收账款的变现能力。

乙公司按照应收账款余额的5%计提坏账准备,2013年年末账龄三年以上的应收账款已达到应收账款余额的10%,实际坏账很可能比计提的坏账准备多,从而降低乙公司的短期偿债能力。

乙公司的生产经营存在季节性,报表上的应收账款金额不能反映平均水平,即使使用年末和年初的平均数计算,仍然无法消除季节性生产企业年末数据的特殊性。

乙公司年末处于经营淡季,应收账款、流动负债均低于平均水平,计算结果可能不能正确反映乙公司的短期偿债能力。

(2)利息保障倍数=息税前利润÷利息费用=(97.50+32.50+500)÷(500+100)=1.05

乙公司的利息保障倍数略大于1,说明自身产生的经营收益勉强可以支持现有的债务规模。

由于息税前利润受经营风险的影响,存在不稳定性,而利息支出却是固定的,乙公司的长期偿债能力仍然较弱。

(3)应收账款周转次数=营业收入÷应收账款平均余额 =14500 ÷[(2850+150+2660+140)÷2 ]=5

乙公司的生产经营存在季节性,报表上的应收账款金额不能反映平均水平,即使使用年末和年初的平均数计算,仍然无法消除季节性生产企业年末数据的特殊性。

乙公司年末处于经营淡季,应收账款余额低于平均水平,计算结果会高估应收账款变现速度。计算应收账款周转次数时应使用赊销额,由于无法取得赊销数据而使用销售收入计算时,会高估应收账款周转次数。

乙公司2013年减少了赊销客户比例,现销比例增大,会进一步高估应收账款变现速度。

精彩评论