2025年资产评估师每日一练《资产评估实务(一)》1月10日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

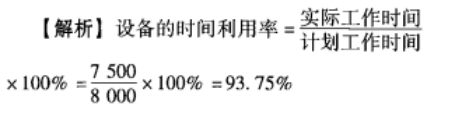

1、某设备上一年的计划工作时间为8000小时,实际工作时间为7500小时,实际生产工件数量为3000件,而其一年最大可能生产工件量为3500件,则该设备的时间利用率为( )。

- A:93.75%

- B:91.43%

- C:106.67%

- D:116.67%

答 案:A

解 析:

2、关于金融工具评估对象说法错误的是()。

- A:现金类分为证券类和其他现金类,衍生类分为交易所交易的金融衍生品和柜台金融衍生品

- B:基础金融工具评估对象包括应收账款、债券投资、普通股以及期权合同

- C:权益工具通常指企业发行的普通股、在资本公积下核算的认股权等

- D:衍生工具包括远期合同、期货合同、互换和期权,以及具有远期合同、期货合同、互换和期权中一种或一种以上特征的工具

答 案:B

解 析:期权合同属于衍生金融工具。

3、当探矿权所对应的矿产地的勘查程度较低,资源储量的可靠性差时,一般采用()。

- A:成本法

- B:市场法

- C:收益法

- D:估算法

答 案:A

解 析:成本法多用于探矿权价值的评估。当探矿权所对应的矿产地的勘查程度较低,资源储量的可靠性差,不适合采用收益法评估探矿权价值时,一般考虑采用成本法对其价值进行评估。

4、下列选项中,说法不正确的是()。

- A:同一控制下的企业合并,是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的

- B:非同一控制下的企业合并,是指参与合并的各方在合并前后不受同一方或相同的多方最终控制的

- C:合并对价分摊是指符合企业合并准则的同一控制下的企业合并的成本在取得的可辨认资产、负债及或有负债之间的分配

- D:购买方对合并成本大于合并中取得的对购买方购买可辨认净资产公允价值份额的差额,应当确认为商誉

答 案:C

解 析:合并对价分摊是指符合企业合并准则的非同一控制下的企业合并的成本在取得的可辨认资产、负债及或有负债之间的分配。

多选题

1、下列说法正确的有()。

- A:持有并准备增值后转让的土地使用权属于投资性房地产

- B:用于出租的土地使用权是指企业通过出让或者转让方式取得的土地使用权

- C:不能够单独计量和出售的、用于赚取租金或资本增值的房地产,可确认为投资性房地产

- D:用于出租的建筑物是指企业拥有产权的建筑物

- E:企业将办公楼出租并向承租人提供保安、维修等辅助服务,应当将该建筑物确认为投资性房地产

答 案:ABDE

解 析:不能够单独计量和出售的、用于赚取租金或资本增值的房地产,不确认为投资性房地产。

2、以下属于建(构)筑物的社会经济特性的有()。

- A:价值量大

- B:不可移动性

- C:权益受限性

- D:耐久性

- E:保值增值性

答 案:ACE

解 析:本题考查建(构)筑物的基本特性;选项BD属于自然特性。

3、下列()项目是矿业权评估的特点。

- A:资源调查和资产核查的艰巨性

- B:涉及的专业知识跨度大,需要利用多种不同类型的专业报告

- C:不确定性因素更多

- D:与矿产资源法律制度密切相关

- E:资产效益的多样性

答 案:BCD

解 析:矿业权评估具有的特点包括:与矿产资源法律制度密切相关;涉及的专业知识跨度大,需要利用多种不同类型的专业报告;不确定性因素更多。AE属于森林资源资产评估特点。

4、机器设备的寿命一般分为()。

- A:技术寿命

- B:计划寿命

- C:自然寿命

- D:经济寿命

- E:实际寿命

答 案:ACD

主观题

1、评估人员对A企业的部分存货进行评估。评估人员经清查核实及市场调查后获得如下资料和信息:(1)A企业已经停产2年,本次评估后拟恢复原产品的生产。

(2)A企业库存钢材100吨,账面余额为230000元,购入时间距评估基准日为3年。

(3)库存甲种钢制零件产成品500件,账面值100000元。经现场鉴定有100件由于保存不当已报废,按评估基准日的废钢价格,预计报废产品处理后可获得净收入9000元。

(4)库存甲种钢制零件在产品1000件,如果按已完成工时与该种零件全部工序所需工时的比例计算分类,有300件已完成50%,有700件已完成80%。

(5)甲种产成品的完工日期与在产品停止加工日期均距评估基准日2年。

(6)产成品的账面价值为完工日期的价值。

(7)根据会计资料,在甲种零件产成品的成本中,原材料占70%,人工费占20%,能耗占2%,其他费用占8%。

(8)甲种产成品及在产品所用钢材与库存材料为同一批购入的同种材料。

(9)经市场调查,在评估基准日前三年内,库存材料的价格每年比上一年上升5%,自A企业停产后,同行业人工费每年比上一年上升4%,能耗价格每年比上一年上升1%,其他费用每年比上一年上升3%。

假设在甲种钢制零件的加工过程中,每个工时所包含的人工费用、能耗费用及其他费用相同,并不再考虑其他因素。

试求A企业上述原材料、产成品及在产品的评估值。(计算结果以元为单位,保留两位小数)

答 案:573538.75(元)

解 析:(1)原材料评估值=230000×(1+5%)3=266253.75(元)

(2)产成品单价=140×(1+5%)3+40×(1+4%)2+4×(1+1%)2+16×(1+3%)2=162.07+43.26+4.08+16.97=226.38(元)

产成品评估值=(500-100)×226.38+9000=99552(元)

(3)在产品评估值。完成50%部分:300×[162.07+(43.26+4.08+16.97)×50%]=300×(162.07+64.31×50%)=300×194.23=58269(元)

完成80%部分:700×[162.07+(43.26+4.08+16.97)×80%]=700×(162.07+64.31×80%)=700×213.52=149464(元)

在产品评估值=58269+149464=207733(元)

(4)合计:266253.75+99552+207733=573538.75(元)

2、利华公司于2016年 1月1日从银行借入一笔短期借款,共计2 000万元,期限9个月,年利率为8%,评估基准日为2016年6月30日。根樨与银行签署的借款合同,该笔借款的本金到期后一次性归还,利息分月计提按季支付,则利华公司短期借款评估值为2000万元。若利华公司与银行签署的借款合同约定本息到期一次性支付,求利华公司短期借款评估值。

答 案:2080万元

解 析:短期借款评估值=2000×(1+8%+12×6)=2080(万元)

精彩评论