2025年资产评估师每日一练《资产评估实务(一)》2月4日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、对于持续使用的机器设备一般采用()评估。

- A:市场法

- B:重置成本法

- C:收益法

- D:综合评估法

答 案:B

解 析:对于持续使用的机器设备一般采用重置成本法评估;需要变现处置的机器设备一般采用市场法评估。

2、关于金融衍生工具评估说法正确的是()。

- A:看跌期权的持有者有权在某一确定时间以某一确定的价格购买标的资产

- B:对于存在活跃市场中的报价确定公允价值,应当采用期权定价模型估算其公允价值

- C:员工持股计划交易对价或其定价与企业自身未来价值密切相关

- D:美式期权只能在期权到期日执行

答 案:C

解 析:看跌期权的持有者有权在某一确定时间以某一确定的价格出售标的资产。对于存在活跃市场中的报价确定公允价值,应当按照活跃市场中的报价估算其公允价值。欧式期权只能在期权到期日执行。

3、估算机器设备的实体性贬值时,在根据使用年限法进行判断时,该方法所使用的设备使用寿命通常由设备的()决定。

- A:平均寿命

- B:经济寿命

- C:技术寿命

- D:自然寿命

答 案:D

解 析:使用年限法方法所使用的设备使用寿命通常由设备的自然寿命决定。

4、关于投资性房地产,下列哪一项说法是错误的()。

- A:投资性房地产在用途、状态、目的等方面,与房地产开发企业用于销售的房地产是一样的

- B:自用房地产和作为存货的房地产不属于投资性房地产的范畴

- C:投资性房地产能够单独计量

- D:投资性房与企业自用的厂房、办公楼等作为生产经营场所的房地产是不同的

答 案:A

解 析:投资性房地产在用途、状态、目的等方面,与企业自用的厂房、办公楼等作为生产经营场所的房地产,以及房地产开发企业用于销售的房地产是不一样的。

多选题

1、收益法涉及的采选(冶)技术指标包括但不限于()。

- A:矿石贫化率

- B:废石混入率

- C:选矿回收率

- D:产率

- E:选矿比

答 案:ABCDE

解 析:本题考查矿产资源收益法中产品方案与采选(冶)技术指标的基本知识;主要技术指标包括:(1)矿石贫化率(ρ);(2)废石混入率;(3)选矿回收率(?);(4)产率(?);(5)选矿比(选比);(6)冶炼回收率。

2、下列()项目是矿业权评估的特点。

- A:资源调查和资产核查的艰巨性

- B:涉及的专业知识跨度大,需要利用多种不同类型的专业报告

- C:不确定性因素更多

- D:与矿产资源法律制度密切相关

- E:资产效益的多样性

答 案:BCD

解 析:矿业权评估具有的特点包括:与矿产资源法律制度密切相关;涉及的专业知识跨度大,需要利用多种不同类型的专业报告;不确定性因素更多。AE属于森林资源资产评估特点。

3、下列属于不动产的是()

- A:土地使用权

- B:探矿权

- C:采矿权

- D:车辆船舶

- E:房屋抵押权

答 案:ABCE

解 析:房地产在经济学上又被称为不动产。不动产不一定是实物形态的。D选项车辆船舶显然是动产

4、在运用剩余价值法评估林木资产价值时,木材经营成本包括()。

- A:采运成本

- B:销售费用

- C:管理费用

- D:财务费用

- E:有关税费

答 案:ABCDE

解 析:本题考查剩余价值法的基本知识;以上选项均属于木材经营成本的范畴。

主观题

1、现在因为经济行为需要评估甲公司股东权益价值,截至评估基准日甲公司长期股权投资共3家,如下表所示。

经甲公司相关人员协调确认,上述被投资单位均不能配合进行单独评估。评估专业人员通过调查获取被投资单位的基本信息汇总如下:

经甲公司相关人员协调确认,上述被投资单位均不能配合进行单独评估。评估专业人员通过调查获取被投资单位的基本信息汇总如下:

(1)A公司最近主营业务连年亏损,截至评估基准日账面资产合计5000万元,负债合计4000万元。据估算,流动资产、固定资产、负债评估基本无增减值变化,土地使用权评估可增值约300万元,评估基漼日净账面资产价值1000万元,评估价值为1300万元。问:对A公司应采用什么评估方法?其评估价值、评估增值率分别为多少?

(2)B公司业务稳定且用户满意度高,截至评估基准日账面净资产合计1500万元,无负债,近三年主营业务净利润分别为250万元、270万元、300万元。预测未来年均收益280万元,折现率取10%。问:对B公司应采用什么评估方法?其评估价值、评估增值率分别为多少?

(3)C公司设立不足一年,截至评估基准日账面资产合计900万元,无负债,无收入,实收资本1000万元。

问:对C公司应采用什么评估方法?其在甲公司中的评估价值、评估增值率分别为多少?

答 案:(1)A公司属重资产类且近期盈利不佳,通常可对资产负债表做分析,采用资产负债表分析法评估,估算固定资产及无形资产可能产生的增减值。评估价值=1300×10%=130(万元)评估减值=500-130=370(万元)增值率=370÷500×100%=74%

(2)B公司属轻资产类且近期盈利较好,可以结合其历年财务报表及尽职调查情况采用简单收益法评估。B公司股东权益价值=280÷10%=2800(万元)甲企业持有股权的评估价值=2800×20%=560(万元)评估增值=560-400=160(万元)增值率=160÷400×100%=40%

(3)C公司设立较短且尚未开展业务,如简单按其账面净资产计算股权则会有约10%的减值,不符合对处于开办期内的新公司股权价值的公允判断,因此甲企业持有其15%股权按其实收资本计算股权评估价值为150万元,评估无增减值变化。

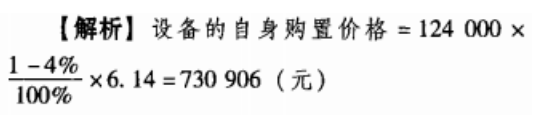

2、某被评估设备是2014年从日本进口的,当时的购置价格(离岸价)为12400000日元,2018年对该设备进行评估。经调查,2018年时该设备在日本的价格比2014年下降了4%,评估时日元与人民币的比价为100:6.14,则被评估设备的自身购置价格(离岸价)为多少(人民币)

答 案:设备的自身购置为730906元。

解 析:

精彩评论