2025年银行业专业人员(中级)每日一练《风险管理》2月16日专为备考2025年风险管理考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、内部模型法指商业银行基于内部模型体系开展市场风险识别、计量、监测和控制,并将计量结果应用于资本计量的全过程。

答 案:对

3、判断题:恐怖融资资金来源通常为非法所得。

答 案:错

4、董事会和高级管理层对声誉风险管理的结果负有最终责任()

答 案:对

解 析:董事会和高级管理层对声誉风险管理的结果负有最终责任

单选题

1、商业银行在进行操作风险与控制(RCSA)时,针对经营管理过程中本身所具有的风险,实施了旨在改变风险可能性和影响强度的管理控制活动后,仍然保留的那部分风险是()

- A:固有风险

- B:系统性风险

- C:剩余风险

- D:非系统性风险

答 案:C

解 析:目前,风险与控制自我评估(RiskandControlSelf-Assessment,RCSA)是主流的操作风险评估工具,旨在防患于未然,对操作风险管理和内部控制的适当程度及有效性进行检查和评估。商业银行对自身经营管理中存在的操作风险点进行识别,评估固有风险,再通过分析现有控制活动的有效性,评估剩余风险,进而提出控制优化措施的工作。风险与控制自我评估的内容主要包括固有风险、控制措施、剩余风险三个组成部分,其原理为"固有风险-控制措施=剩余风险”。 剩余风险是指在实施了旨在改变风险可能性和影响强度的管理控制活动后,仍然保留的风险。

2、使用Delta-plus方法计算期权产品市场风险资本时,不包含下列()的资本要求

- A:Delta风险

- B:Gamma风险

- C:Theta风险

- D:Vega风险

答 案:C

解 析:"德尔塔+"(Delta-plus)使用敏感系数或与期权相关的希腊字母来测算其市场风险和资本要求,包括Delta、Gamma和Vega三部分,德尔塔加权头寸加入基础工具的头寸中,计算资本要求。

3、商业银行在计量操作风险监管资本时,可以将保险理赔收入作为操作风险的缓释因素,但保险的缓释程度最高不超过操作风险监管资本要求的()

- A:25%

- B:20%

- C:50%

- D:8%

答 案:B

解 析:商业银行在计量操作风险监管资本时,可以将保险理赔收入作为操作风险的缓释因素,但保险的缓释最高不超过操作风险监管资本要求的20%。

4、巴塞尔协议II明确指出,实施()的银行必须单独进行信用风险压力测试。

- A:标准法

- B:内部评级法

- C:损失分布法

- D:打分卡方法

答 案:B

解 析:巴塞尔协议II明确指出银行必须建立良好的压力测试程序并定期进行压力测试,以反映各种经济环境改变的情景对信贷资产组合的不利影响,实施内部评级法的银行必须单独进行信用风险压力测试。

多选题

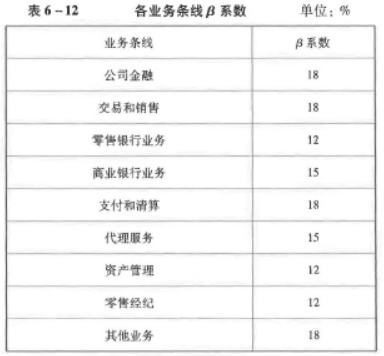

1、目前操作风险资本计量方法主要有基本指标法、标准法和高级计量法。采用标准法计量操作风险资本时,应对β系数为最高档的业务条线有()

- A:支付和清算

- B:交易和销售

- C:资产管理

- D:零售银行业务

- E:公司金融

答 案:ABE

解 析:

2、下列关于金融机构资产管理业务的表述不正确的有()

- A:资产管理业务是金融机构的表外业务

- B:金融机构可以在表内开展资产管理业务

- C:金融机构开展资产管理业务时可以承诺保本保收益

- D:金融机构可以与委托人约定收取业绩报酬

- E:出现兑付困难时,金融机构有必要垫资兑付

答 案:BCE

解 析:资产管理业务是金融机构的表外业务,金融机构开展资产管理业务时不得承诺保本保收益。出现兑付困难时,金融机构不得以任何形式垫资兑付。金融机构不得在表内开展资产管理业务。 金融机构可以与委托人在合同中事先约定收取合理的业绩报酬,业绩报酬计入管理费,须与产品一一对应并逐个结算,不同产品之间不得相互串用。

精彩评论