2025年资产评估师每日一练《资产评估相关知识》2月16日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

答 案:对

解 析:企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。

2、在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

答 案:对

解 析:本题考核企业产权转让的价款支付方式。企业产权转让中,金额较大、一次付清确有困难的,可以采取分期付款方式。

3、对内投资都是直接投资,对外投资都是间接投资

答 案:错

单选题

1、在整个经济环境中,当资金比较紧张,企业采用紧缩的流动资产投资策略,这主要体现了营运资金管理原则中的()。

- A:节约资金使用成本

- B:保持足够的短期偿债能力

- C:提高资金使用效率

- D:保证合理的资金需求

答 案:A

解 析:在整个经济环境资金比较紧张时,资金使用成本比较高,企业采用紧缩的流动资产投资策略,可以减少企业在生产经营过程中对资金的需求,从而降低企业的资金使用成本。

2、下列各项指标中,能直接体现企业经营风险程度的是()。

- A:安全边际率

- B:边际贡献率

- C:净资产收益率

- D:变动成本率

答 案:A

解 析:通常采用安全边际率这一指标来评价企业经营是否安全,所以选项A正确。

3、根据《企业破产法》的规定,人民法院受理破产申请前()内,债务人达到破产界限,仍对个别债权人进行清偿的,管理人有权请求人民法院予以撤销。

- A:6个月

- B:9个月

- C:12个月

- D:18个月

答 案:A

多选题

1、甲有限公司的控股股东李某拖欠银行巨额贷款,李某不但不积极经营公司还贷,还以公司名义继续向银行借款,借新还旧,供自己挥霍,当银行起诉后,李某以公司为有限责任公司,股东承担有限责任为由,请求法院宣告自己的公司破产。下列说法正确的有()。

- A:李某存在违法挪用公司资金的行为

- B:李某的行为属于滥用股东权利

- C:可以依法由法院否认该公司的人格

- D:李某承担补充赔偿责任

- E:李某应当向甲公司承担赔偿责任

答 案:ABCE

解 析:本题考点有限责任公司股东滥用股东权利。

2、会计估计的特点包括()

- A:会计估计的存在是由于经济活动中内在的不确定性因素的影响

- B:会计估计应当以最近可利用的信息或资料为基础

- C:会计估计相应会削弱会计核算的可靠性

- D:会计估计是企业进行会计核算的基础

答 案:AB

解 析:会计估计并不会削弱会计核算的可靠性,会计政策是企业进行会计核算的基础

3、在下列各项中,能够影响特定投资组合β系数的有()。

- A:该组合中所有单项资产在组合中所占比重

- B:该组合中所有单项资产各自的β系数

- C:市场投资组合的无风险收益率

- D:该组合的无风险收益率

答 案:AB

解 析:知识点:证券资产组合的风险与收益。投资组合的β系数受到单项资产的β系数和各种资产在投资组合中所占的比重两个因素的影响。

主观题

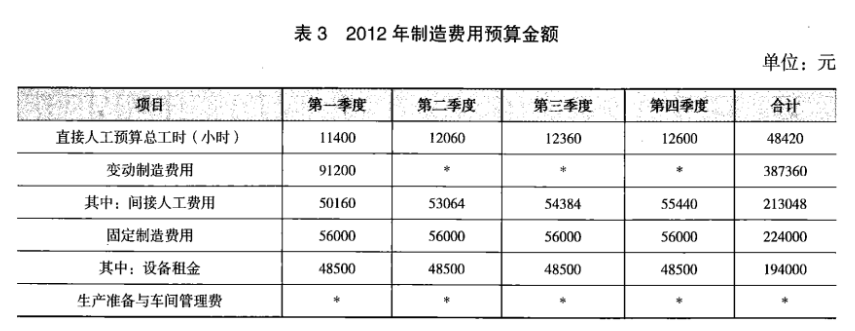

1、丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下:

资料一:2012年分季度的制造费用预算如表3所示。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料三:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元~15000。

要求:

(1)根据资料一和资料二,计算2012年第二季度至2013年第一季度滚动期间的下列指标:

①间接人工费用预算工时分配率;

②间接人工费用总预算额;

③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2012年第二季度至2013年第一季度滚动期间的下列事项:

①确定车间管理费用总预算额;

②计算生产准备费总预算额。

答 案:(1)①间接人工费用预算工时分配率=(213048/48420)×(1+10%)=4.84(元/小时)

②间接人工费用总预算额=50000×4.84=242000(元)

③设备租金总预算额=194000×(1—20%)=155200(元)

(2)设备租金是约束性固定成本,是必然发生的。生产准备费和车间管理费属于酌量性固定成本,发生额的大小取决于管理当局的决策行动,由于生产准备费的成本效益远高于车间管理费,根据成本效益分析原则,尽量减少车间管理费。

①车间管理费用总预算额=12000(元)

②生产准备费总预算额=185200—155200—12000=18000(元)

精彩评论