2025年资产评估师每日一练《资产评估基础》3月2日专为备考2025年资产评估基础考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、市场均衡价格为()。

- A:1

- B:2

- C:3

- D:4

答 案:B

解 析:市场均衡时Qs=Qd,即:40000+3000P=50000-2000P,解得均衡价格P=2。

2、某资产于2007年1月购进,2017年1月评估时,名义已使用年限是10年。根据该资产技术指标,在正常使用情形下,每天应工作9小时,该资产实际每天工作8小时。由此可以计算其实际已使用年限为()年。

- A:8.5

- B:8.9

- C:9.1

- D:8.4

答 案:B

解 析:资产利用率=10×360×8+(10×360×9)×100%=88.89%实际已使用年限=10×88.89%=8.9(年)由此可确定其实际已使用年限为8.9年。

3、下列选项中,不属于《RICS评估准则》结构体系的是()。

- A:评估技术和操作准则

- B:评估应用指南

- C:评估准则说明

- D:职业规范

答 案:C

解 析:评估准则说明属于《专业评估执业统一准则》。

4、下列现象中为驳斥半强式有效市场假定提供了依据的是()。

- A:平均说来,共同基金的管理者没有获得超额利润

- B:在红利大幅上扬的消息公布以后买人股票,投资者未获得超额利润

- C:市盈率低的股票倾向于有较高的收益

- D:无论在那一年,都有大约50%的养老基金收益优于市场平均水平

答 案:C

解 析:半强式有效市场认为证券价格反映了所有公开可用的信息,投资者不能通过分析公开信息获得超额收益。如果市盈率低的股票倾向于有较高的收益,则意味着投资者能够通过分析市盈率来获得较高的收益,说明半强式有效市场不成立。

多选题

1、下列关于国际评估准则中金融工具评估说法正确的是()。

- A:金融工具是一种在特定的当事人之间形成的,为获得或支付现金或其他财务安排的权利或义务的合约

- B:利用收益途径评估时,金融工具的现金流是固定的

- C:利用成本途径评估金融工具是使用假设法实现的。

- D:假设法基于证券或简单衍生工具的组合,以便估计抵消或对冲在评估基准日的成本

- E:合理折现率的确定,需要考虑资金的时间成本和相关风险

答 案:AE

解 析:利用收益途径评估时,金融工具的现金流可能是固定的,也可能是变化的。利用成本途径评估金融工具是使用复制法实现的。复制法是指金融工具或投资组合的现实价值是通过以假设、合成或选择的方式复制其风险和现金流。该方法基于证券或简单衍生工具的组合,以便估计抵消或对冲在评估基准日的成本。

2、下列关于现场调查受限及其处理的说法,正确的是()。

- A:资产自身原因或当事人原因都可能导致现场调查受限

- B:清查技术手段限制现场清查属于资产自身原因导致现场调查受限的情形

- C:只要现场调查程序受限,资产评估专业人员就要终止执行评估业务

- D:分支机构在境外且无法履行调查程序属于相关当事人原因导致现场调查受限的情形

- E:诉讼保全限制属于资产自身原因导致现场调查受限的情形

答 案:ABDE

解 析:C选项不正确,太过绝对,当无法履行现场调查程序时,资产评估专业人员应当重点考虑以下因素,判断是否继续执行或中止评估业务:一是所受限制是否对评估结论造成重大影响;二是能否采取必要措施弥补不能实施调查程序的缺失。如果无法采取替代措施对评估对象进行现场调查或者即使履行替代程序,也无法消除其对评估结论产生重大影响的事实,评估机构应当终止执行评估业务。如果受限事项通过实施替代程序之后,并不会对评估结论产生重大影响,评估机构可以继续执行评估业务。

3、按照产品特征分类,寡头垄断市场可以分为()。

- A:双头市场

- B:纯粹寡头行业

- C:勾结寡头

- D:独立寡头

- E:差别寡头行业

答 案:BE

4、在明确资产评估基本事项时,评估基准日选取应考虑的因素有()。

- A:便于评估结论服务于评估目的

- B:尽可能选择在会计期末

- C:有利于现场调查等工作的开展

- D:法律法规专门规定

- E:委托人的意愿

答 案:ACD

解 析:企业价值评估业务中评估基准日尽可能选择会计期末,并非所有的评估业务基准日都尽可能在会计期末。评估机构应该保持客观性,不能完全遵从委托人的意愿办事。

主观题

1、北京A公司拟收购上海B公司20%股权。2017年10月17日,ZH资产评估有限公司出具了其“ZH评报字(2017)第KMV1197号”资产评估报告书,报告书宣称:本次评估目的是北京A公司拟收购上海B公司20%股权,需要对上海B公司20%的股权价值进行评估,以确定在评估基准日2017年7月31日的市场价值,为该收购提供价值参考。根据本次评估的评估目的,本次评估的对象为上海B公司20%的股权价值,评估范围是上海B公司的全部资产及相关负债。本次评估采用持续经营前提下的市场价值作为选定的价值类型。要求:

(1)案例中评估主体、客体分别是什么?

(2)评估基准日的确定体现了资产评估的什么经济技术原则?

(3)资产评估工作原则是什么?

答 案:(1)主体:ZH资产评估有限公司及其评估专业人员;客体:上海B公司20%的股权价值。

(2)评估基准日的确定体现了资产评估的评估时点原则。

(3)资产评估的工作原则是独立、客观、公正。

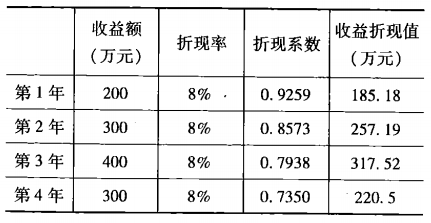

2、某企业尚能继续经营,4年的营业收益全部用于抵充负债,现评估其4年经菅收益的折现额。经预测得出4年内各年预期收益的数据如表中所示。  由此可以确定其折现额为?

由此可以确定其折现额为?

答 案:资产评估价值=185. 18+257. 19+317.52+220.5=980.39(万元)

精彩评论