2025年资产评估师每日一练《资产评估相关知识》3月16日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、一般纳税人从按照简易计税方法依照3%征收率计算增值税的小规模纳税人购入农产品,取得增值税专用发票的,以增值税专用发票上注明的增值税额抵扣进项税额。()

答 案:错

解 析:一般纳税人从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

2、对内投资都是直接投资,对外投资都是间接投资

答 案:错

3、企业为取得交易性金融资产发生的交易费用应计入交易性金融资产初始确认金额。( )

答 案:错

解 析:企业为取得交易性金融资产发生的交易费用应记入“投资收益”科目。

单选题

1、某公司全年需要零配件72000件,假设一年按360天计算,按经济订货基本模型计算的最佳订货量为9000件,订货日至到货日的时间为3天,公司确定的保险储备为1000件,则再订货点为()件。

- A:1600

- B:4000

- C:600

- D:1075

答 案:A

解 析:知识点:经济订货量模型。再订货点=72000/360×3+1000=1600(件)。

2、某债券的未来利率不变,当市场利率低于票面价值时,则债券价值与债券面值相比()

- A:较低

- B:较高

- C:可能高可能低

- D:相等

答 案:B

解 析:当票面利率小于市场利率时,债券价值低于债券面值;当市场利率等于票面利率时,债券价值等于债券面值;当票面利率大于市场利率时,债券价值高于债券面值。

3、银行结算账户管理档案的保管期限为银行结算账户撤销后()年。

- A:10

- B:5

- C:15

- D:20

答 案:A

解 析:银行结算账户管理档案的保管期限为银行结算账户撤销后10年。

多选题

1、下列各项中,属于剩余股利政策优点的有()。

- A:保持目标资本结构

- B:降低再投资资本成本

- C:使股利与企业盈余紧密结合

- D:实现企业价值的长期最大化

答 案:ABD

解 析:知识点:股利政策。剩余股利政策的优点是:留存收益优先满足再投资的需要,有助于降低再投资的资金成本,保持最佳的资本结构,实现企业价值的长期最大化。股利与企业盈余紧密结合是固定股利支付率政策的优点,所以本题的正确选项是ABD。

2、下列属于视同销售货物,应计算缴纳增值税的有()。

- A:甲生产企业外购原材料用于建造厂房

- B:乙企业将自产的货物捐赠给贫困地区的儿童

- C:丙企业将委托加工收回的货物用于个人消费

- D:丁家具生产企业委托某商场代销其生产的家具

- E:戊公交公司无偿为本市公民提供运输服务

答 案:BCD

解 析:选项A:属于将购买的货物用于生产经营,不属于增值税视同销售行为,不缴纳增值税;选项E:属于单位或者个人向其他单位或者个人无偿向社会公众提供服务,不属于增值税的视同销售行为,不缴纳增值税;BCD选项均属于增值税的视同销售行为。

3、在下列各项中,可以直接或间接利用普通年金终值系数计算出确切结果的项目有()。

- A:偿债基金

- B:先付年金终值

- C:永续年金现值

- D:永续年金终值

答 案:AB

解 析:偿债基金=普通年金终值×偿债基金系数=普通年金终值/普通年金终值系数,所以选项A是答案;先付年金终值-普通年金终值×(1+i)=年金×普通年金终值系数×(1+i),所以选项B是答案。选项C的计算与普通年金终值系数无关,永续年金不存在终值,所以选项C、D不是答案。

主观题

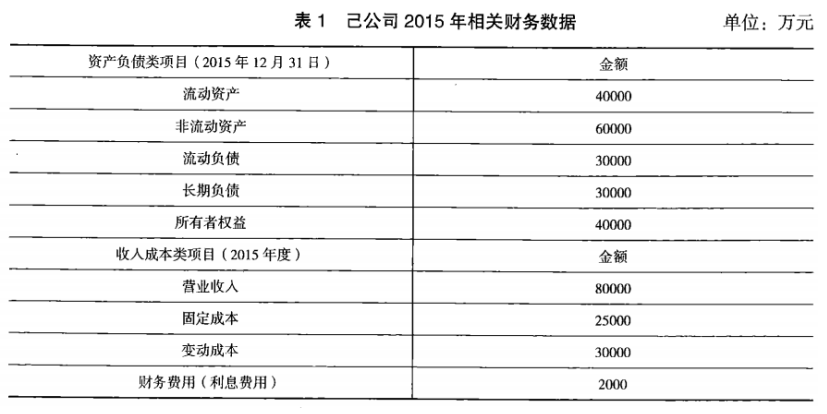

1、己公司是一家饮料生产商,公司相关资料如下:资料一:己公司2015年相关财务数据如表1所示。假设己公司成本性态不变,现有债务利息水平不变。

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

资料二:己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用。该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧。该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回。该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元。会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致。假设己公司要求的最低报酬率为10%。资料三:假设己公司不存在其他事项,己公司适用的所得税税率为25%。相关货币时间价值系数如表2所示:

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

(2)根据资料二和资料三,计算新生产线项目的下列指标:①原始投资额;②第1~7年现金净流量(NCF1~7);③第8年现金净流量(NCF8);④净现值(NPV)。

(3)根据要求(2)的计算结果,判断是否应该购置该生产线,并说明理由。

答 案:(1)①营运资金=流动资产一流动负债=40000—30000=10000(万元)

②产权比率=负债/所有者权益=(30000+30000)/40000=1.5

③边际贡献率=边际贡献/营业收入×100%=(80000—30000)/80000×100%=62.5%

④保本销售额=固定成本/边际贡献率=25000/62.5%=40000(万元)

(2)新生产线的指标

①原始投资额=50000+5500=55500(万元)

②年折旧=(50000—2000)/8=6000(万元)

第1~7年现金净流量=22000×(1—25%)—10000×(1—25%)+6000×25%=10500(万元)

③第8年现金净流量=10500+2000+5500=18000(万元)

④净现值=10500×(P/A,10%,7)+18000×(P/F,10%,8)—55500=10500×4.8684+18000×0.4665-55500=4015.2(万元)

(3)由于净现值大于0,所以应该购置该生产线。

精彩评论