2025年资产评估师每日一练《资产评估实务(一)》4月9日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、某收藏爱好者,购买了一辆限量版的汽车,放置了10年,觉得该汽车没有收藏价值,于是开始自驾使用该汽车,使用3年后,准备出售该汽车,需要评估该汽车的价值,以下说法不正确的是()。

- A:该汽车在前10年,不存在第Ⅰ种有形磨损

- B:如果一直收藏不实用,该汽车不应该按照机器设备进行评估

- C:该汽车在前10年,不存在第Ⅱ种有形磨损

- D:该汽车存在第Ⅱ种无形磨损

- E:该汽车存在第Ⅰ种无形磨损

答 案:C

解 析:汽车属于机器设备,但是收藏家购买的汽车并不是为了使用,因此不能够按照普通的资产使用价值进行评估,该汽车属于收藏品,因此B说法本身正确;设备任何时候都存在第Ⅱ种有形磨损,所以B说法错误。汽车行业技术进步非常快,所以会导致产生第Ⅰ和Ⅱ种无形磨损,所以DE说法正确。

2、如果评估的是承租人的权益价值,收益期应为()。

- A:已用租赁期

- B:使用期

- C:租赁期

- D:剩余租赁期限

答 案:D

解 析:如果评估的是承租人的权益价值,收益期应为剩余租赁期限。

3、对于各项存款和现金的评估,应以()作为评估值。

- A:核实后的实有额

- B:清算价格

- C:账面价值

- D:重置价值

答 案:A

解 析:货币性资产不会因时间的变化而发生差异,因此,对于现金和各项存款的评估,应以核实后的实有额作为评估值。

4、评估对象为一套建筑面积128平方米的封闭阳台的成套住宅,其中阳台的水平投影面积为8平方米。选取的某可比实例为一套建筑面积135平方米的未封闭阳台的成套住宅,其中阳台的水平投影面积为10平方米,成交价格为198万元。若该阳台封闭,则成交价格可达到205万元。以该可比实例为基础评估对象的市场价格为()万元。

- A:198.26

- B:187.43

- C:185.38

- D:187.08

答 案:B

解 析:若房地产实物的范围不同,则要统一到评估对象的房地产范围。未封闭建筑面积为135平方米,阳台10平方米,封闭后增加5平方米建筑面积,总建筑面积为140平方米,成交价格为205万元;待估对象128平方米,以该可比实例为基础评估对象的市场价格=205×128+140=187.43(万元)。

多选题

1、对于机器设备的清查核实方法,现场调查一般可以采用()进行。

- A:问卷调查

- B:逐项调查

- C:发函询证

- D:查阅会计凭证

- E:抽样调查

答 案:BE

2、下列关于进口设备从属费用公式正确的有()。

- A:车辆购置税=(到岸价人民币数+关税+消费税)×车辆购置税税率

- B:外贸手续费=离岸价(FOB)×外贸手续费率

- C:银行财务费=到岸价(CIF)×费率

- D:国外运输保险费=(FOB+海运费)×保险费率

- E:海运费=离岸价(FOB)×海运费率

答 案:ADE

解 析:外贸手续费=到岸价(CIF)×外贸手续费率银行财务费=离岸价(FOB)×费率

3、下列各项中,应确认为应付职工薪酬的有()

- A:退休金

- B:社会保险费

- C:津贴与补贴

- D:工会经费和职工教育经费

- E:因解除与职工的劳动关系给予的补偿

答 案:BCDE

解 析:应付职工薪酬包括职工工资、奖金、津贴和补贴,职工福利费,社会保险费,住房公积金,工会经费和职工教育经费,非货币性福利,因解除与职工的劳动关系给予的补偿,其他与获得职工提供的服务相关的支出

4、资产负债表日,自用房地产通常可以在企业的()核算。

- A:投资性房地产

- B:固定资产

- C:自用房地产

- D:无形资产

- E:存货

答 案:BD

解 析:自用房地产是指为生产商品、提供劳务或者经营管理而持有的房地产,这类资产通常在企业的固定资产或者无形资产核算。

主观题

1、某设备自制于2014年,评估基准日为2018年6月30日。根据图纸可知该设备主材为钢材,钢材净消耗4.5吨,评估基准日钢材市场价每吨2616元,自制过程中消耗各种主要外购件市场价为18500元。该设备主材费利用率为90%,成本主材费率为60%,成本利润率为20%,设计费率为10%,产量1台,不考虑税费问题。试用综合估价法计算该设备的重置成本。

答 案:53196元

解 析:主材费Cml=(4.5×2616)÷90%=13080(元),

不含主要外购件费用的生产费用=13080÷60%=21800(元),

主要外购件市场价为18500元,

该设备的全部成本费用=21800+18500=40300(元),

设备本体的重置成本=40300×(1+20%)×(1+10%)=53196(元)。

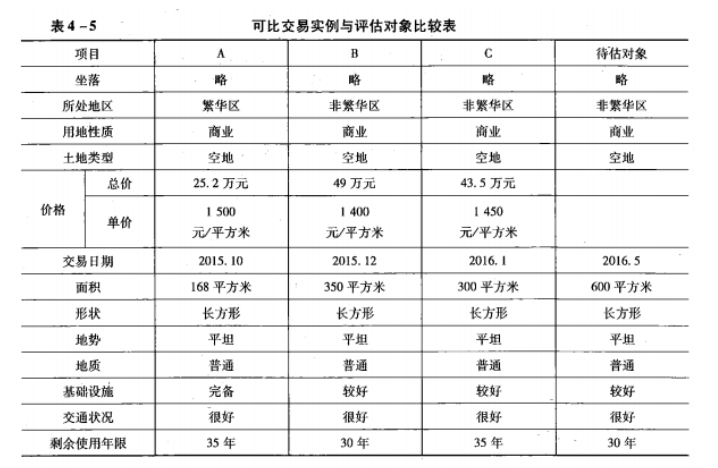

2、待估地块为一商业用途的空地,面积为600平方米。评估人员通过搜集有关数据资料(过程略),选出3个交易实例作为可比交易实例,有关情况如表4-5 所示。  已知以下条件:

已知以下条件:

(1)交易情况正常。

(2)2015年以来,土地价格每月比2015年10月上涨1%。

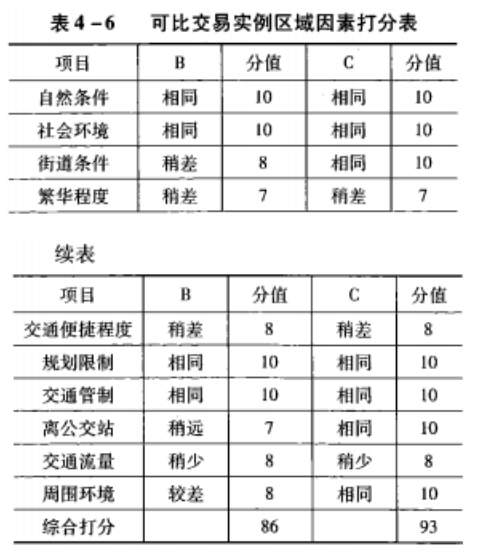

(3)可比交易实例A与待估对象处于同一地区,B、C的区位因素修正系数情况可参照表 4-6进行判断。

注:比较标准以待估地块的各区位因素为标准,即待估地块的区位因素分值为100。

(4)待估地块面积因素对价格的影响较各交易实例高3%。

(5)折现率为8%。

要求:根据上述资料,要求评估待估地块2016年5月的市场价值。

答 案:(1)交易情况修正。从评估人员的调查中发现交易实例的交没有什么特殊情况,均作为正常交易看待,故无需修正。

(2)交易日期修正V

交易实例A交易日期修正系数=107÷100=1.07

交易实例B交易日期修正系数=105÷100=1.05

交易实例C交易日期修正系数=104÷100=1.04

注:由于地价每月上涨1%,故从交易实例A成交日期2015年10月至评估基准日2016年5月地价共上涨了7%;交易实例B从成交期2015年12月至评估基准日2016年5月地价共上涨5%;交易实例C从成交期2016年1月至评估基准日2016年5月地价共上涨了4%。

(3)区位因素修正。

交易实例A与待估对象处于同一地区,无需进行区位因素调整。

交易实例B区位因素调整系数=100÷86=1.163

交易实例C区位因素调整系数=100÷93=1.075

注:式中86由表4-6中纵向加总获得,同理93也由表4-6纵向加总获得。

(4)个别因素修正。

由于待估对象的面积大于3个交易实例地块,就商业用地而言,面积较大便于充分利用,待估地块面积因素对价格的影响较各交易实例高3%。

(5)权益状况修正。

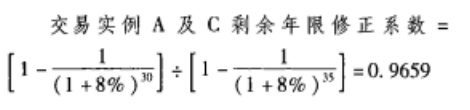

除交易实例B与待评估地块的剩余使用年限相同外,交易实例A与C均需作使用年限因素修正,修正系数计算如下(假定折现率为8%):

(6)计算待估土地初步价格。

A=1500×1×1.07×1×1.03×0.9659=1597(元/平方米)

B=1400×1×1.05×1.163×1.03=1761(元/平方米)

C=1450×1×1.04×1.075×1.03×0.9659=1613(元/平方米)

(7)采用算数平均法求得评估结果。

待估地块单位面积价格评估值=(1597+1.597+1613)+3=1657(元/平方米)

待估地块总价评估值=1657×600=994200(元)

精彩评论