2025年银行业专业人员(中级)每日一练《公司信贷》4月13日专为备考2025年公司信贷考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、由于未办理抵押登记,故乙银行的抵押权没有设立。()

答 案:错

解 析:以动产抵押的,抵押权自抵押合同生效时设立;未经登记,不得对抗善意第三人。机器设备为动产,故乙银行的抵押权自抵押合同生效时设立了。

2、新增流动资金贷款额度的计算,可不考虑借款人的自有资金。

答 案:错

解 析:将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。 新增流动资金贷款额度=营运资金量–借款人自有资金–现有流动资金贷款–其他渠道提供的营运资金。 借款人自有资金越多,新增流动资金贷款额度就越少。

3、为保证资产减值计提的客观性,新国际会计原则,要求资产减值计算由“预期损失模型”向“已发生损失模型”转变。

答 案:错

解 析:新国际会计准则(IFRS9)要求的资产减值由“已发生损失模型”向“预期损失模型”转变,更加突出了内部评级风险参数计量的重要性。

单选题

1、客户信用评级方法中的专家判断法是依据()

- A:信贷专家自身的专业知识

- B:外部评级机构的意见

- C:进去的数量模型

- D:董事会高层的意见

答 案:A

解 析:专家分析法是商业银行在长期经营信贷业务、承担信用风险过程中逐步发展并完善起来的传统信用分析法。专家系统是依赖高级信贷人员和信贷专家自身的专业知识、技能和丰富经验,运用各种专业性分析工具,在分析评价各种关键要素的基础上依据主观判断来综合评定信用风险的分析系统。

2、某企业在银行办理了一笔4年的抵押贷款,在贷款到期日之前。企业因经营困难需要申请贷款展期。按照《贷款通则》的规定,该笔贷款展期,最长期限为()年。

- A:3

- B:4

- C:2

- D:1

答 案:C

解 析:1-5年(包含5年)的贷款属于中期贷款。;中期贷款展期期限累计不得超过原贷款期限的一半。故不得超过2年。

3、商业银行信贷人员对贷款项目进行市场需求分析时,应重点考虑()

- A:项目贷款抵质押品的质量和价格

- B:项目产品的性能、价格及市场需求量

- C:项目建设获得有权审批部门的批复情况

- D:项目建设条件的落实

答 案:B

解 析:要了解产品的需求,必须先了解该产品的性能、质量和规格等指标在与国内外同类产品的竞争中具有哪些优势和劣势。产品本身的特征,是其市场竞争成败的主要因素。

多选题

1、下列选项中,通常应划归为关注类贷款有( )

- A:贷款逾期,经多次谈判,借款人明显没有还款的意愿

- B:借款人利用合并、分立等形式恶意逃废银行债务,本金或者利息已经逾期

- C:借款还旧,或者需通过其他融资方式偿还

- D:借款人资不抵债无力归还贷款

- E:未经银行同意,擅自改变贷款用途

答 案:CE

解 析:下列贷款应至少归为关注类:(1)本金和利息虽尚未逾期,但借款人有利用兼并、重组、分立等形式恶意逃废银行债务的嫌疑;(2)借新还旧,或者需通过其他融资方式偿还;(3)改变贷款用途;(4)本金或者利息逾期;(5)同一借款人对本行或其他银行的部分债务已经不良;(6)违反国家有关法律和法规发放的贷款。

2、根据我国财政部现行规定,可使用的固定资产快速折旧法有()。

- A:年数总和法

- B:双倍余额递减法

- C:工作量法

- D:直线折旧法

- E:平均年限法

答 案:AB

解 析:双倍余额递减法和年数总和法是通常采用的两种快速折旧法。

3、前期调查的目的主要在于()。

- A:是否进行信贷营销

- B:是否受理该笔贷款业务

- C:是否提高贷款利率

- D:是否进行后续贷款洽谈

- E:是否正式开始贷前调查

答 案:BDE

解 析:公司信贷贷前调查是对客户授信前所进行的调查,其主要目的在于确定是否能够受理该笔贷款业务、是否投入更多时间和精力进行后续的贷款洽谈、是否需要正式开始贷前调查工作。

主观题

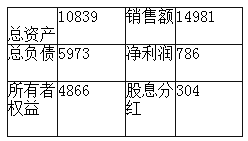

1、假设一家公司的财务信息如下表所示:(单位:万元)

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

答 案:0.61

解 析:ROE=净利润/所有者权=786/4866=0.16红利支付率:股息分红/净利润=304/786=0.39RR=1-红利支付率=1-0.39=0.61

精彩评论