2025年高职单招每日一练《财会类》4月26日专为备考2025年财会类考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、向投资者分配利润,应借记“应付股利”科目。()

答 案:错

2、酒厂将自产的3箱普通白酒移送到厂工会用于奖励先进员工,在移送使用环节不缴纳消费税。()

答 案:错

单选题

1、报关所用的资料不包括 ( )

- A:税款专用缴款书

- B:提货单

- C:正本发票

- D:合同

答 案:A

2、我国《企业会计准则》明确规定,企业应当采用 记账。( )

- A:复式记账法

- B:借贷记账法

- C:收付记账法

- D:增减记账法

答 案:B

多选题

1、增值税纳税人的销售额中的价外费用包括 。( )

- A:手续费

- B:包装费

- C:销项税额

- D:违约金

答 案:ABD

2、根据增值税法律制度的规定,下列各项中,应当按差额确定销售额的有 。( )

- A:航空运输企业提供航空运输服务的销售额

- B:提供建筑服务适用简易计税方法的

- C:贷款服务

- D:直接收费的金融服务

答 案:AB

简答题

1、简述按差额计算的销售额主要包括的内容。

答 案:(1)金融商品转让,按照卖出价扣除买入价后的余额为销售额。 (2)经纪代理服务,以取得的全部价款和价外费用,扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额为销售额。 (3)航空运输企业的销售额,不包括代收的机场建设费和代售其他航空运输企业客票而代收转付的价款。 (4)提供客运场站服务,以其取得的全部价款和价外费用,扣除支付给承运方运费后的余额为销售额。 (5)提供旅游服务,可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额。 (6)纳税人提供建筑服务适用简易计税方法的,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额。 (7)房地产开发企业销售开发的房地产项目(选择简易计税方法的房地产老项目除外),以取得的全部价款和价外费用,扣除受让土地时向政府部门支付的土地价款后的余额为销售额。

2、简述标志变异指标的概念及作用。

答 案:标志变异指标是反映总体各单位标志值差异程度的综合指标,它表明总体各单位标志值的离散程度和离中趋势,又称标志变动度。 作用:①可以揭示数据分布的离中趋势;②是衡量均值代表性高低的尺度;③可以反映社会经济活动过程的均衡性、稳定性和节奏性。

案例分析题

1、某印刷厂为增值税一般纳税人,2023年11月份发生以下业务: (1)印刷厂自行购买纸张,取得的增值税专用发票上注明价款40000元。接受某杂志社委托 为其印刷增刊(有统一刊号),向杂志社开具的增值税专用发票上注明金额80000元。 (2)为某学校印刷复习资料1000册,含税的印刷费为4520元。 (3)接受某出版社委托,印刷图书5000册,纸张由出版社提供,每册书不含税印刷费12元,另收含税运输费1130元。 (4)为免税产品印刷说明书收取含税加工费5650元。 (5)购买一台设备,取得的增值税专用发票上注明税金13000元,相关发票已经通过认证。 (6)上月购进的价值30000元(不含税价)的纸张因管理不善浸水,无法使用。 要求:计算该企业本月应纳的增值税税额。

答 案:解: (1)进项税额=40000×13%=5200(元) 销项税额=80000×13%=10400(元) (2)销项税额=4520÷(1+13%)×13%=520(元) (3)销项税额=5000×12×13%+1130÷(1+13%)×13%=7930(元) (4)销项税额=5650÷(1+13%)×13%=650(元) (5)进项税额=13000(元) (6)进项税额转出=30000×13%=3900(元) 当月应纳增值税=10400+520+7930+650-(5200+13000-3900)=5200(元)

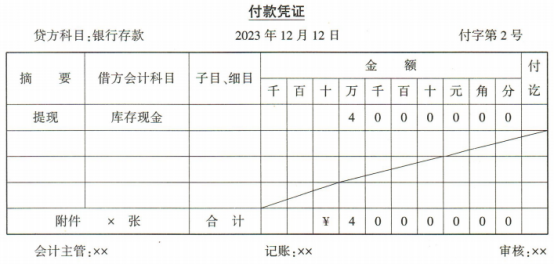

2、该公司2023年12月12日从银行提取现金40000元,请根据经济业务帮助会计人员填写记账凭证。

答 案:

精彩评论