2025年高职单招每日一练《财会类》4月28日专为备考2025年财会类考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、某连续变量数列中,其第一组为开口组,下限为90,又知其邻组的组中值为82,则第一组的组中值为98。( )

答 案:对

2、纳税人兼营不同税率的应税消费品,未分别核算销售额、销售数量的,或者将不同税率的应税消费品组成成套消费品销售的,采用平均税率。( )

答 案:错

单选题

1、税目体现的是税收的 。( )

- A:范围

- B:广度

- C:深度

- D:目的

答 案:B

2、下列属于时间序列的是 。( )

- A:商业企业按所有制性质分组形成的数列

- B:某地近五年的人口出生率所形成的数列

- C:某地区农产品销售量按农产品品种形成的数列

- D:职工按工种不同分组形成的数列

答 案:B

多选题

1、根据会计法律制度的规定,下列人员中,应当在对外提供的财务报表上签名并盖章的有()

- A:企业负责人

- B:内审机构负责人

- C:总会计师

- D:会计主管人员

答 案:ACD

2、账簿的启用规则有 。( )

- A:启用会计账簿时,在账簿封面上写明账簿名称和单位名称

- B:账簿扉页上附有账簿使用登记表,并加盖单位公章

- C:启用订本式账簿,从第一页到最后一页应顺序编写页数,不得跳页、缺号

- D:使用活页式账页,应按账户顺序编号,并定期装订成册

答 案:ABCD

简答题

1、简述借贷记账法的特点。

答 案:①以“借”和“贷”作为记账符号。 ②以“有借必有贷,借贷必相等”作为记账规则。 ③对账户不要求固定分类。 ④以“借方金额等 于贷方金额”作为试算平衡公式。

2、简述消费税的概念和特征。

答 案:消费税是对我国境内从事生产、委托加工和进口应税消费品的单位和个人征收的一种税。 特征:(1)征税项目具有一定的选择性;(2)实行单环节征收;(3)税负具有转嫁性;(4)采用产品差别税率;(5)征收方法多样化。

案例分析题

1、要求:根据下列资料编制会计分录。 企业收到投资人投入货币资金900000元,该款项已存入企业银行账户。

答 案:借:银行存款 900000 贷:实收资本 900000

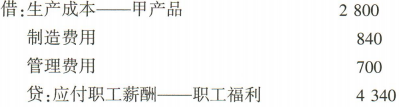

2、根据工会核准,决定发放过节费4340元。具体分配如下:甲产品生产工人2800元,车间管理人员840元,企业管理人员700元。

答 案:

精彩评论