2025年高职单招每日一练《财会类》5月7日专为备考2025年财会类考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、企业发生的收益性支出,可以在发生当期直接扣除。( )

答 案:对

2、非居民企业的股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额。( )

答 案:对

单选题

1、从两处以上取得综合所得,且综合所得年收入额减除专项扣除后的余额超过 的居民个人,需要办理个人所得税汇算清缴,并进行自行申报纳税。( )

- A:30000 元

- B:60000 元

- C:90000 元

- D:120000 元

答 案:B

2、"生产成本"科目期末借方余额表示()

- A:本期完工产品成本

- B:本期生产费用总计

- C:期末在产品成本

- D:期末库存商品成本

答 案:C

多选题

1、下列属于税收的基本特征的有 。( )

- A:强制性

- B:随意性

- C:无偿性

- D:肯定性

答 案:AC

2、统计的职能有 。( )

- A:信息职能

- B:决策职能

- C:咨询职能

- D:监督职能

答 案:ACD

简答题

1、简述复式记账法的概念及优点。

答 案:(1)复式记账法是指根据会计平衡公式的基本原理,对发生的每一项经济业务,都以相等的 金额,在两个或两个以上相互联系的账户中进行登记的记账方法。 (2)优点:①可以全面地、相互联系地核算各个会计要素的增减变动情况和结果② 可以利用资产总额与权益总额相等的关系,来检查账户记录的正确性。③可以及时发现账户记录中的遗漏、差错。

2、简述极差与方差的异同点。

答 案:(1)共同之处:①都是衡量一组数据的波动大小的量;②一组数据的极差、方差越小,这组数据的波动就越小,也就越稳定。 (2)不同之处:①极差反映的仅仅是数据的变化范围,方差反映的是数据在它的平均数附近波动的情况;②极差的计算最简单,只需要计算数据的最大值与最小值的差即可,而方差的计算就要复杂得多。

案例分析题

1、2024年5月30日,以银行存款归还银行为期9个月的借款20000元。要求:请根据资料分析填制记账凭证。

答 案:

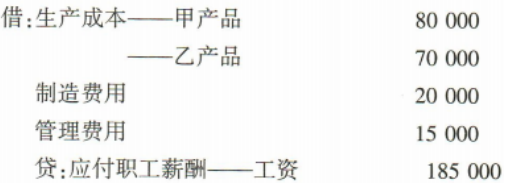

2、31日,结转本月应付职工工资185000元,其中:甲产品生产工人工资80000元,乙产品生产工人工资70000元,车间管理人员工资20000元,公司行政管理人员工资15000元。

答 案:

精彩评论